실손보험(실비보험)의 변천사

실손보험의 변천사/실비보험의 변천사 한눈에 확인하고 가세요.

실손보험 변천사

| 구분/실손 세대 | 제 1세대 실손 (구실손) |

제 2세대 실손 (표준화 실손) |

제 3세대 실손 (착한 실손) |

제 4세대 실손 | |

| 적용시점 | ~2009년07월 | 09년08월(10월)~12년12월 1차개정:13년01월~ 2차개정:15년09월~ 3차개정:16년01월~ |

2017년04월~ | 2021년07월~ | |

| 갱신/재가입 주기 | 3년,5년/100세만기 | 3년/100세만기 | 1년/15년 재가입 | 1년/5년 재가입 | |

| 자기 부담금 |

급여 | 0% | 10% | 선택형10%(표준형20%) | 20% |

| 비급여 | 0% | 10%[2차개정:20%] | 선택형20%(표준형30%) | 30% | |

| 비급여 3종 |

해당없음 | 해당없음 | 30% | 30% | |

| 한도액 | 200만원 | 200만원 | 200만원 | 급여부분200만원 | |

| 외래 (통원) 공제금 |

총 5천원 공제 | 급여/비급여 통합 외래:최대 (1/1.5/2만원,의료비 20%) |

급여/비급여 통합 외래:최대 (1/1.5/2만,의료비 20%) *3대비급여: 최대(2만원,의료비30%) |

급여 1만원 (상급/종합:2만원) 비급여: 최대 (3만원,의료비30%) |

|

| 처방전 공제금 |

총 5천원 공제 | 8천원 공제 [1차개정:최대(8천원,약제비20%)] |

최대(8천원,약제비20%) | 최대(8천원,약제비20%) | |

실손보험의 정의

질병 혹은 상해로 치료 시 보험가입자에게 발생한 실제 의료비를 보상하는 보험상품이다.

"제2의 건강보험"이라고 불리기도 한다.

진료비를 확인해 보면 급여항목과 비급여항목 그리고 공단부담이 있습니다.

공단부담은 건강보험(국가)에서 책임지는 부분이지만 급여항목과 비급여항목은 환자의 몫입니다.

실손보험을 가입함으로써 급여항목과 비급여항목에서 발생한 의료비를 돌려받을 수 있게 됩니다.

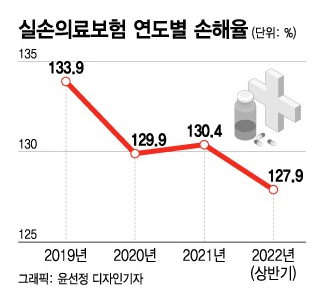

실손보험이 개정되는 이유

바로 손해율 때문입니다. 2019년도 133.9%, 2022년도 127.9% 이 얘기는 보험사가 보험료로 100원을 받아서 지급하는 보험금은 133원이 넘는다는 얘기예요. 그러니까 지급할 수 있는 총 보험료액(파이)은 정해져 있는데 그 이상이 나가는 구조가 돼버린 겁니다. 특히 1세대 실손은 자기 부담금이 하나도 없기 때문에 불필요한 진료를 받는 분들이 많아지면서 의료쇼핑이라는 신조어가 나오기도 했습니다. 상대적으로 병원을 자주 가지 않는 사람의 목소리가 높아지며 불평등 구조의 문제점을 조금씩 바꾸기 위해 (누군가 많은 의료비를 지불한다면 다른 누군가의 보험료가 그에게 가는 구조) 실손보험 개정을 통해서 조율하는 과정이라고 생각하시면 되겠습니다.

마치며

특정 소수 가입자들에게 막대한 보험료가 치중 되어 지급한다면 실손보험을 판매하는 보험회사는 줄어들 수밖에 없고 그러지 못한다면 보험료가 인상될 수밖에 없습니다. 실손보험의 진정한 뜻과 취지를 알고 계신다면 우리 모두가 함께 보험적 공생관계를 유지하면서 많은 혜택을 볼 수 있을 것이다.

'보험 정보' 카테고리의 다른 글

| 자동차보험 한번에 정리(대인,대물,자손,자상,무보험,자차) (0) | 2023.10.06 |

|---|---|

| 다이렉트 자동차보험 할인특약 종류(티맵,자녀,대중교통,거리,커넥티ㅌ드) (0) | 2023.10.04 |

| 심장과 뇌 건강 / 운동&식단 /심혈관질환/뇌혈관질환 (0) | 2023.09.26 |

| 중입자치료/암치료-한눈에 확인하기(연세의료원,세브란스병원) (0) | 2023.09.22 |

| 종합보험-뇌혈관질환 (요점정리) (1) | 2023.09.22 |

댓글